フリーランスとして働く第一歩!個人事業主の開業届と青色申告申請

自分自身でビジネスをはじめようという時に気になるのが、何か届け出が必要なのか、税金はどうなるのか?という点。

そこで、ここでは、私自身の経験を踏まえて、どんな場合に何が必要なのかなど、まずは届け出の手続きについて、箇条書きにしてみました。

詳しいことは、さらに各々調べていただくとして、全体像を把握するために、ぜひお役立てください。

まずは副業でスタート

給与以外の所得が、年間20万円を超えた場合、確定申告が必要になります。

つまり、副業収入が、年20万未満なら、特に何も考えなくてよいわけです。

個人事業主として開業

「なぜ開業したことを、いちいち国に届け出なければならないのか」という理由は、どこに書類を出すかを考えれば、簡単です。

開業届は、税務署に出します。

つまり、税務署に「これから個人事業主としての収入が入る可能性があるよ」と届け出ることは、「稼ぎについて税金をきちんと払いますよ」ということと同義です。

納税の義務、というやつですね。

でも、これは、逆に言うなら、売上をあげるために直接必要な出費を「経費でおとす」ことができるようになる、ということ。

サラリーマンでは認められなかった経費を使えることで、フリーランスらしく働けるようになる、ということでもあります。

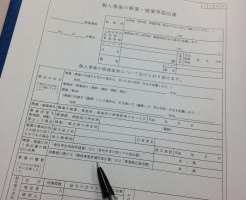

税務署で、開業届を出す

- 税務署に「個人事業の開業・廃業届出書」(俗にいう「開業届」)を出します。

開業届は、認め印だけ持って、最寄りの税務署に行けば、その場で数分で完了する簡単な手続きです。

税務署のホームページから印刷して郵送で届け出ることもできますが、窓口で書く場合は、その場で、書き方を聞きながら、カーボン紙を挟んで2枚複写で記入し、1枚は控えに持って帰れる上、記入方法以外にもいろいろ聞くことができるので、郵送ではなく、実際に行くのがおすすめ。

住所と名前と生年月日の他に、職業と屋号と開業日の記入欄があるので、そこだけ考えて行けば、すぐに終わります。 - 開業日は、その時点で事業収入があろうとなかろうと、いつに設定しても大丈夫(ちなみに、私が届け出た際には、本年中に事業収入が発生する可能性がゼロではなければOKという雰囲気でした)。ただし、開業から2ヶ月以内に届けを出す必要があるため、結局、税務署に行った日から2ヶ月以上前の日には遡れません。実際上は、ホームページなどを開設するなどして、動き始めた日にすることが多いと言われています。

ちなみに、この届け出た日以前に、開業の準備に使った費用がある場合には「開業費」として経費として申告できますが、いつまでさかのぼって開業準備といえるかについての明確な定めがありません。とはいえ、常識的に半年程度だろうと言われているので、何か購入したものがある場合には、そのあたりを見極めつつ、開業日をいつにするかを考えることになるかと思います。

さらに言えば、個人事業主の決算は1/1から12/31までの区切りで動いており(つまり、必ず決算日が1/1になる)、赤字は3年間繰り越せるということを踏まえた上で、いつの年の確定申告からするかを考えて決めましょう。 - 職業欄の記入については、若干注意が必要です。

事業所得が290万円を超えた場合に、個人事業税(所得税/地方税)がかかってくるか否かとその税率は、実は業種によって異なります。法定の70の業種には、それぞれ3〜5%の税率で個人事業税がかかるのですが、該当しない業種が存在するのです。

例えば、ライター、SE、プログラマーなどは、通常は該当しません(個人事業税の対象となるかは各都道府県の判断によります)が、Webデザイナーやコンサルタントは、明らかに該当します。

また、個人で加入できる職能別の健康保険組合があり、国民健康保険に加入するよりも有利な場合があるのですが、どの団体に加入できるかは、この職業欄の記載を基準に審査されるのが普通です(加入時に、前年の青色申告用紙の控えや開業届の控えを、提出する必要がある場合が多い)。

つまり、隣接の業種いくつもにまたがって仕事をしているなど、自分の職業を何と定義するかを考える余地がある場合には、より有利な方を選ぶ必要も出てくる、ということです。とはいえ、税金のことですから、後々で面倒に巻き込まれそうな届け出をすると、厄介です。グレーゾーンの場合には、必ず「事前」問い合わせで、きれいに真っ白にしておくのがマスト。この職業欄については、あらかじめ調べてから、税務署に出かけることをおすすめします。 - 開業届けを出したからと言って、特に身の回りで何か変化するわけではありません。サラリーマンをしながらでも、開業届を出すことができます。要するに、所得税の確定申告をする際に、青色申告をしたい人(経費として落としたい費用があったり、青色申告の控除を使いたいような場合)にメリットがある届け出です。つまり、「単に開業届を出す」という必要性はなく、「青色申告の申請用紙を出すために」まずは開業届を出す、というイメージになります。

ただし、手続きは簡単でも、本人にとっては「開業届を出す」ということに、ひとつの区切りや決意が込められる気はします。 - 副業でやる場合であっても、「開業届を提出したら、即、会社に知られてしまった」…なんてことはありません。ただし、会社からのお給料とは別に、確定申告が必要な個人事業主としての収入がある場合に、そのフリーランス収入分まで合算した住民税を給料からの天引きで払っていると、当然、別収入があることがバレます。もし、お給料以外の収入を会社に知られたくないなら、「個人事業主としての収入」からの発生する住民税については、支払い方法を「普通徴収」にしておく必要はあります(給与天引きの支払い方は「特別徴収」といい、会社は原則として特別徴収をしなくてはいけない決まりとなっていますので、「お給料から発生する分の住民税」を普通徴収で支払うことは、転職前後のタイミング以外では、難しくなります。とはいえ、「個人事業主としての所得から発生する住民税」を、普通徴収にするのは簡単。確定申告をする時に、申告書の最後のほうにある「給与所得以外の住民税の納付方法を普通徴収」ににチェックを入れておくだけ。郵送されてくる払込用紙で、郵便局や銀行で支払うことになります)。副業禁止規定のある会社は、今、少なくなっているので、そこまで気にする人もあまりないとは思うのですが、念のため。

税務署で、開業届と同時に、青色申告の申請書も出す

- 一般的には、開業届を出すのと同時に、「所得税の青色申告承認申請書」も出すことで、さまざまなメリットが受けられるようになります。書くべき内容は、開業届とほぼ同じ。提出場所も、税務署の同じ窓口。必要なものは、ハンコだけ。

- 青色申告にすると、確定申告の際に、決算書を提出することになります。そして、その決算書の元になった帳簿と領収書を7年間保存しておく必要があります。

ちなみに、サラリーマンが確定申告で医療費控除の申告をする場合って、一覧表と領収書全部を提出しなくてはいけないので、準備が結構たいへんですよね?私はそのイメージを引きずっていたため、大変そうだと思っていたのですが…実際のところは、A3表裏の表(決算書)を1枚、追加で提出するだけです。

とはいえ、プロが見れば、その表の数字にきちんとした裏付けがあるかあどうかはすぐにわかりますから、適当に数字合わせで提出するわけにはいかないのは、もちろんです。個人の場合は、10年に一度程度、税務調査が入るということですから、確定申告の瞬間には、帳簿も領収書も使うことがないといっても、後で明細を聞かれた時に、証拠が出せて、しっかり明細が答えられるということは、とても重要です。 - 「複式簿記」か「簡易簿記」か選択できますが、青色申告のメリットを最大限享受したければ、ここは腹をくくって「複式簿記」を選択し、必要最低限の「仕分」の仕方について勉強する覚悟を(控除額が10万円→65万円に大幅アップします)。

今後ビジネスをしていくために必要な知識として謙虚に学ぶ気持ちがあれば、ネットで調べながらなんとか自分でできます。ただし、紙やエクセルで集計するのは現実的ではないため、個人事業主の青色申告に特化したソフトを使う必要が出てくると思っておいた方がいいでしょう。

ちなみに、会計ソフトには、パソコンにインストールするタイプと、ネット上に保存するクラウド型の2種類存在し、年間を通じて使う必要があることを考えると、どう考えてもインストール型の方が安くすみます。ただし、主要メーカーの商品がWindowsにしか対応しておらず、Macユーザーは、クラウド型を使うか、仮想でWindowsを入れてから導入することになります。

クラウド型なら、外出先からも、違うデバイスからでも入力でき、バージョンアップやパソコンの買い替え時にも面倒なことがなく、データー消失の危険性もないのが魅力。クラウド型のものは、どれも月額1,000円未満で、数ヶ月から1年程度、お試し使用ができます。やよいの青色申告オンライン、freeeなど、いくつかメジャーどころがありますが、どれも始まったばかりのサービスなので、これからもっと一般的に普及していくことになりそうです。 - 青色申告専従者として、「生計を一にする15歳以上の親族・配偶者」をあらかじめ申請しておけば、その家族へ支払うお給料を経費にできます。ただし、給料として支払う金額は一般の仕事の対価として妥当な額である必要があり、上限は、配偶者で年間86万円、それ以外の家族は年間50万円まで。また、よくパートで働く人が年間収入金額をセーブする話に出てくるように、年間103万円までは非課税ですが、それ以上になると、自分が家族に給与を支払う際に、源泉所得税を天引きして税務署に納める手間が発生しますし、家族も税金分収入が少なくなってしまう事態となります。そのため、家族に支払う給料の額は、普通はそれ以下に設定することになります(あくまで支払い予定なので、実際は支払い0となっても問題ありません)。なお、青色申告専従者となると、たとえ受け取る給料の金額が少なくても即扶養から外れますので(ゼロの場合は不要のままですが、1円でもあると外れる)、現在、サラリーマンの扶養に入っている人を安易に専従者にしてしまわないように、注意が必要です(年末調整で、配偶者控除や扶養控除が受けられなくなります)。

場合によって、税務署で同時に、給与支払事務所等の開設・移転・廃止届出書を出す

従業員というと大げさですが、手伝ってくれる「生計を一にする親族・配偶者」以外の人(つまり、生計は別になってる家族とか、知り合いなど)に、お給与を支払いたい場合には、この届け出も一緒に出しておくと、支払った給与を経費にできます。ただし、この届出を出すことで、給料を払わなくても、月に一回、郵送か持参で、税務署に、源泉徴収税の状況を報告しなくてはいけななりますので、これを出す場合には、一緒に「源泉所得税の納期の特例の承認に関する申請書」も出して、その手間を半年に一回に減らすようにします。